- 资讯

- 百科

2025-09-05 12:02:42来源:云酒说 阅读量:6

来源:葡萄酒杂志WINEMAG

本文为译文稿件,基于近年来葡萄酒买方以及卖方实际市场数据作为分析,对于酒商以及葡萄酒爱好者、投资者有较强的市场指导意义。文章剖析重点葡萄酒市场发生的变化,并概述今年剩余时间里值得关注的关键趋势。

(注:文中的数据来源于Cult Wines,基于B2B批发市场的交易数据、Liv-ex等全球交易所的数据,以及公开市场数据等。)

目录

上半年全球市场概况

近年来买家想要什么

波尔多市场重启

勃艮第持续走低

香槟市场趋于稳定

意大利名庄酒销量稳定

美国顶级品牌面临压力

中国葡萄酒市场的变化

2025年 上半年市场概况:

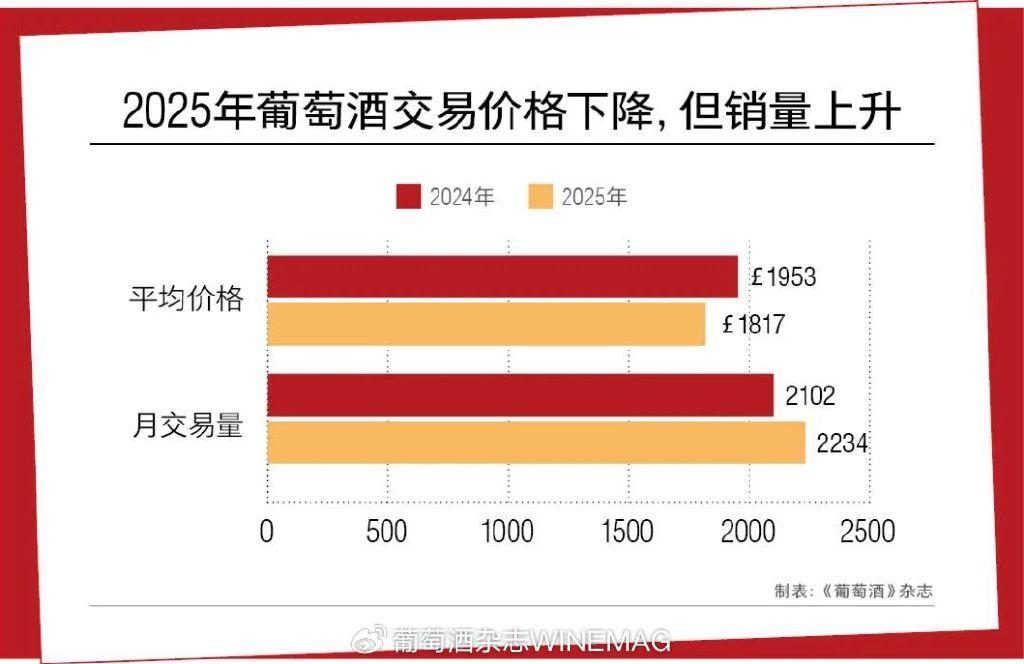

价格下跌,交易量增加

如果说2023年-2024年市场表现疲软,那么2025年看起来更像是优质葡萄酒市场开始复苏和调整的一年。虽然大环境说不上乐观,但交易始终存在。月交易量较去年同期增长了6.3%,平均每月交易量为2234笔,而2024年为2102笔。尽管价格有所下降,但葡萄酒的销量有所增加。

在今年已交易的2774款葡萄酒中,有1979款在2024年也出现过交易记录,这部分葡萄酒可视为消费者复购的核心品类。从价格维度来看,这类复购葡萄酒的平均交易价格有所下调:从2024年的1953英镑降至今年的1817英镑,整体降幅达到 6.97%。

重点一:

买家想要什么?

首先,老年份且品质较高的葡萄酒表现优于年份较新的葡萄酒。后者虽然通常得分较高,但由于二级市场上的销量巨大,会面临更大的压力。

其次,价值是王道。在一些产区,表现优异的葡萄酒并非那些名气最大的品牌,而是那些相对价值高、品质高、有性价比的葡萄酒。

第三,尽管价格仍在走低,但一些最知名的酒庄,例如一级酒庄、勃艮第特级酒庄和顶级香槟酒庄,其交易量却显著增长。买家正在以极具性价比的价格入手这些葡萄酒,这也表明他们看到了这些葡萄酒的长期价值。

简而言之,价格下跌吸引了更多参与者。随着买家数量增加,供需关系渐渐平衡,价格趋于稳定。

重点二:

波尔多市场重启

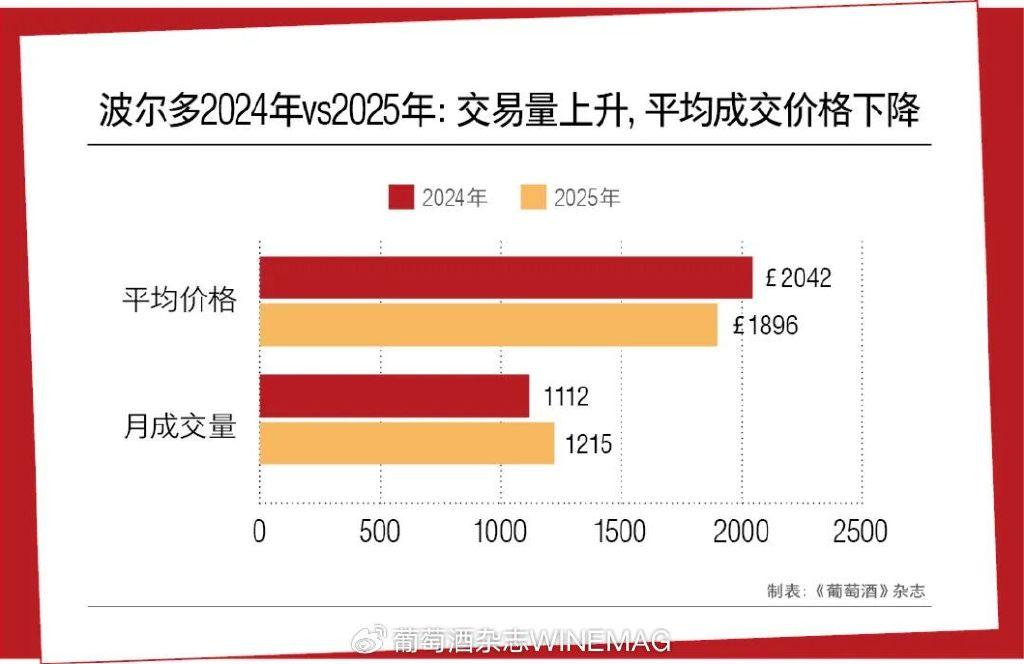

波尔多葡萄酒市场虽然经历了一段艰难时期,但现在已初现复苏势头。

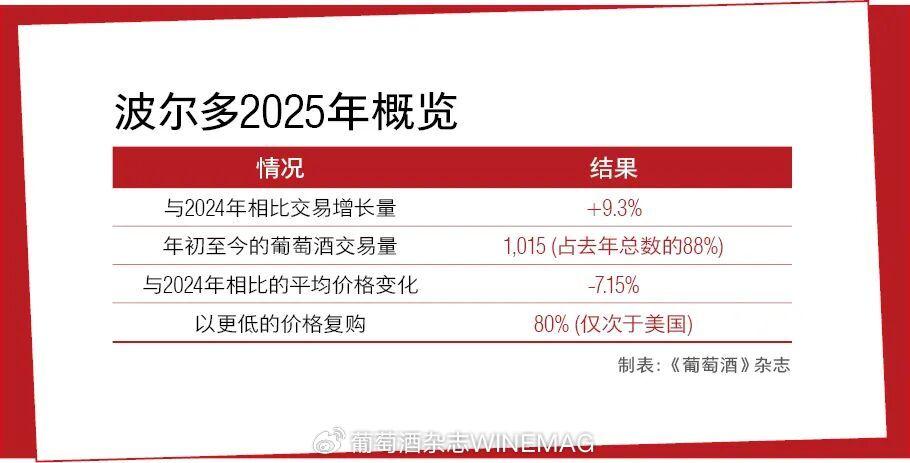

2025年的月交易量增长了9.3%,月交易量从2024年的1112笔增至今年的1215笔。同时,波尔多葡萄酒的总成交量数据也很可观:今年刚过一半,已有1015款不同的波尔多葡萄酒成交,而去年全年才1150款。短短半年的成交量就达到去年总量的88%,这说明越来越多波尔多酒重新受到买家的关注。

但不可否认的是,当前波尔多葡萄酒正面临较大的价格压力,具体可从价格跌幅、降价酒款比例及实际降价酒款数量三个维度体现:

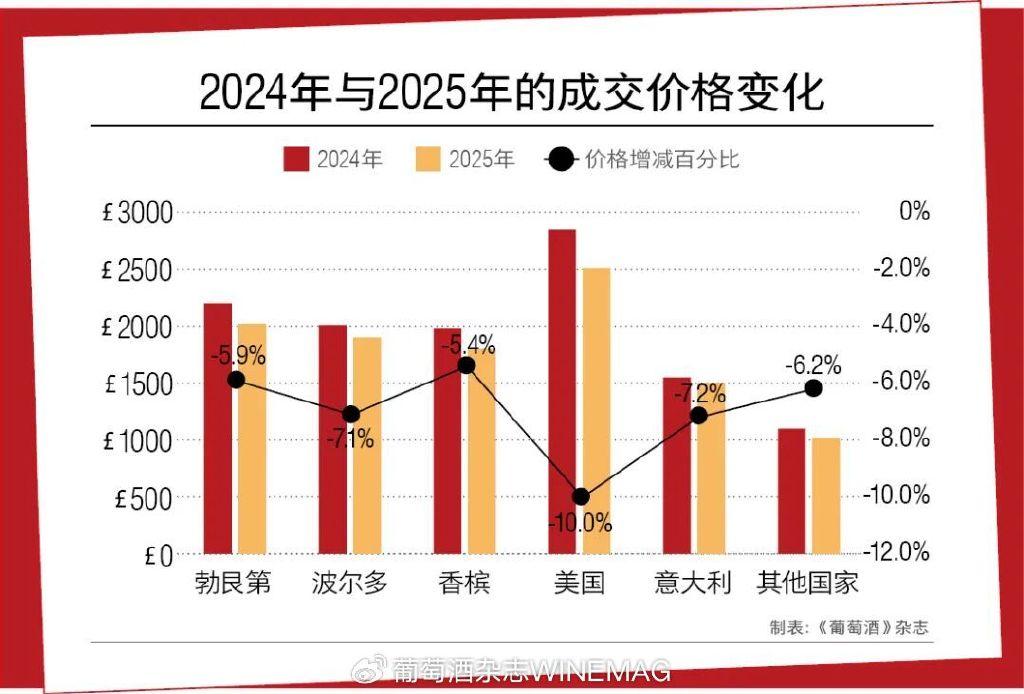

首先,从复购酒款的价格变化来看,过去两年买家复购的波尔多葡萄酒中,平均价格从2042英镑降至1896英镑,降幅约 7.15%,这一降幅高于大部分产区的平均水平。

其次,从单款酒的价格波动比例来看,在波尔多葡萄酒品类中,有80%的酒款,2025年的成交价格低于2024年,该比例在所有主要葡萄酒产区中排名第二,仅次于美国。

最后,结合交易量规模来看,波尔多葡萄酒的交易量是其他产区的10倍,庞大的交易基数意味着,即便降价比例并非最高,2025 年波尔多葡萄酒中实际发生降价的酒款数量,仍远超其他地区。

今年的国际葡萄酒市场开局良好,得益于新年前后亚洲市场需求的推动,但随着新关税的公布,3月份的增长势头有所放缓,4月份市场依然低迷,5月和6月则因期酒市场低迷而黯然失色,7月份市场活动恢复,成交量增加,买卖价差缩小。

总的来说,波尔多葡萄酒的价格下降,但交易量正在改善。如果交易量持续增长,或将为未来几个月波尔多葡萄酒市场的稳定和更强劲的信心奠定基础。

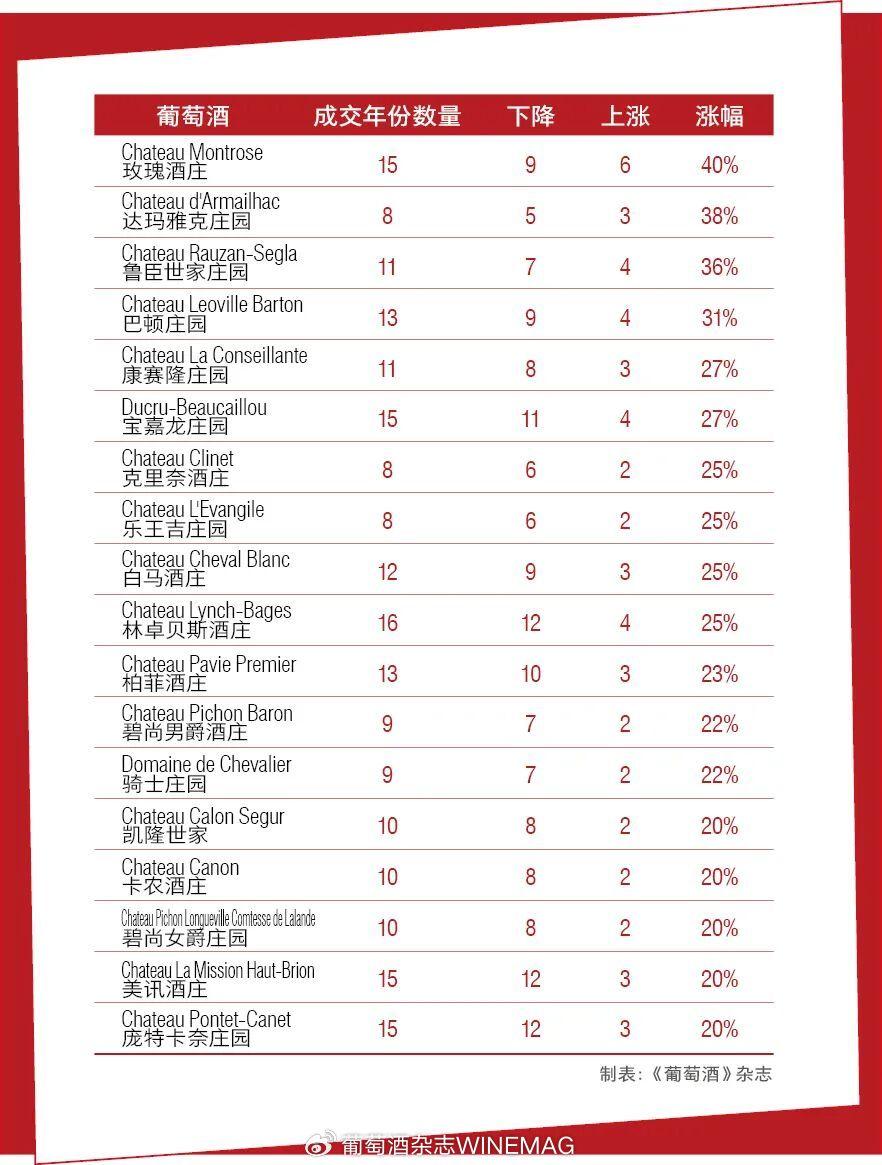

图注:上表追踪了今年各酒庄交易了多少个年份,以及与2024年相比,有多少个年份成交价格上升/下降,以及上涨的幅度。

重点三:

勃艮第价格下滑

成交量上涨

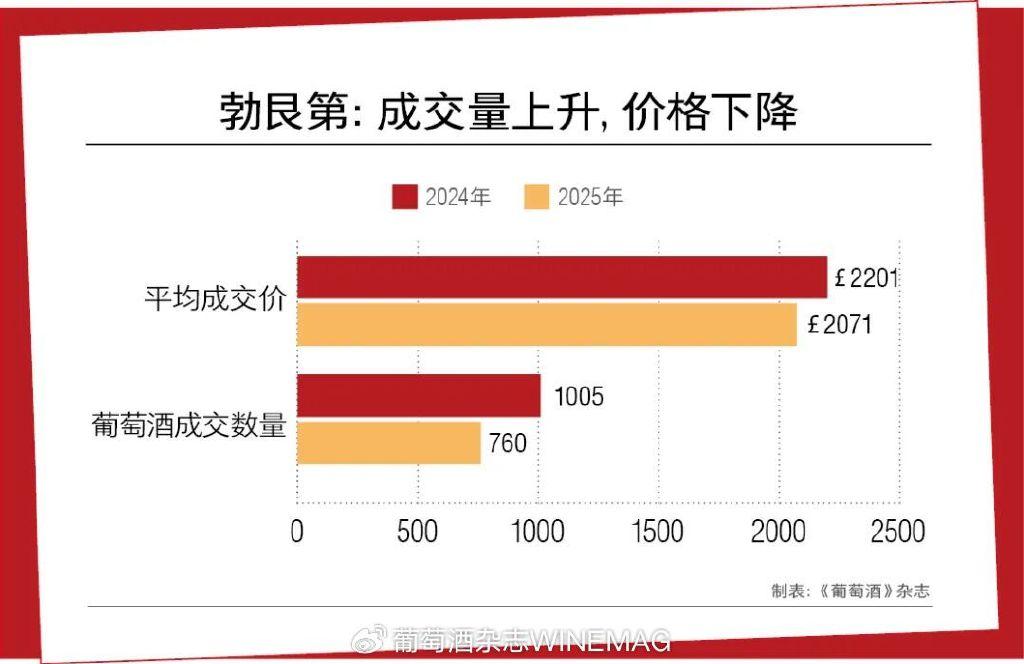

从2025年迄今为止的交易来看,勃艮第葡萄酒市场正处于复苏状态。

从表格数据初步观察,勃艮第葡萄酒的交易量似乎略有下降:截至 2025 年当前时间,其交易量为1502笔、成交酒款数量为760款,而2024年全年的交易量为2297笔、成交酒款数量为1005款。

不过,若结合时间维度分析,这一“看似下降”的趋势需重新考量 —— 由于2025 年尚未过半(仅七个月),且目前每月交易量始终保持稳定,按此态势推算,2025年勃艮第葡萄酒的全年表现大概率会优于2024年。

需要注意的是,勃艮第葡萄酒的价格仍呈持续走软态势。在2024年与 2025年均有交易记录的349款勃艮第葡萄酒中,平均交易价格从2201英镑下跌至2071英镑,跌幅为5.9%。尽管这一跌幅略低于波尔多葡萄酒,但仍反映出当前市场对勃艮第葡萄酒的态度趋于谨慎,其品类价值正处于调整阶段。

尽管勃艮第葡萄酒价格整体走软,但从核心数据来看,其在主要产区中仍展现出独特优势:2025年勃艮第葡萄酒价格上涨的比例达到32.7%,这一数值远超波尔多(17%)、香槟(21%)与美国(16%)等产区。这一现象清晰表明,买家并未放弃勃艮第葡萄酒,而是转向更具针对性的选择,市场态度愈发挑剔。由此可见,勃艮第葡萄酒并非陷入价格体系崩溃,而是处于价值巩固阶段,市场对“价格合适的优质酒款”需求依旧旺盛。

进一步分析其价格分化的关键因素,“年份”在勃艮第葡萄酒的市场表现中起到了决定性作用。不少精明的投资人会优先选择年份优良的酒款进行布局,而今年的数据也印证了这一逻辑 —— 年份较长、品质出众的勃艮第葡萄酒,价格上涨的概率显著更高。

其中,2010 年、2009 年、2012 年、2015年及2016年这几个年份的勃艮第葡萄酒,不仅本身收获了行业内的高度评价,且至今已拥有超过十年的陈年时间,在今年的交易中,这些年份酒款的价格上涨比例均超过了勃艮第地区的整体平均水平。

重点四:

香槟经历过调整期后

现已经趋于稳定

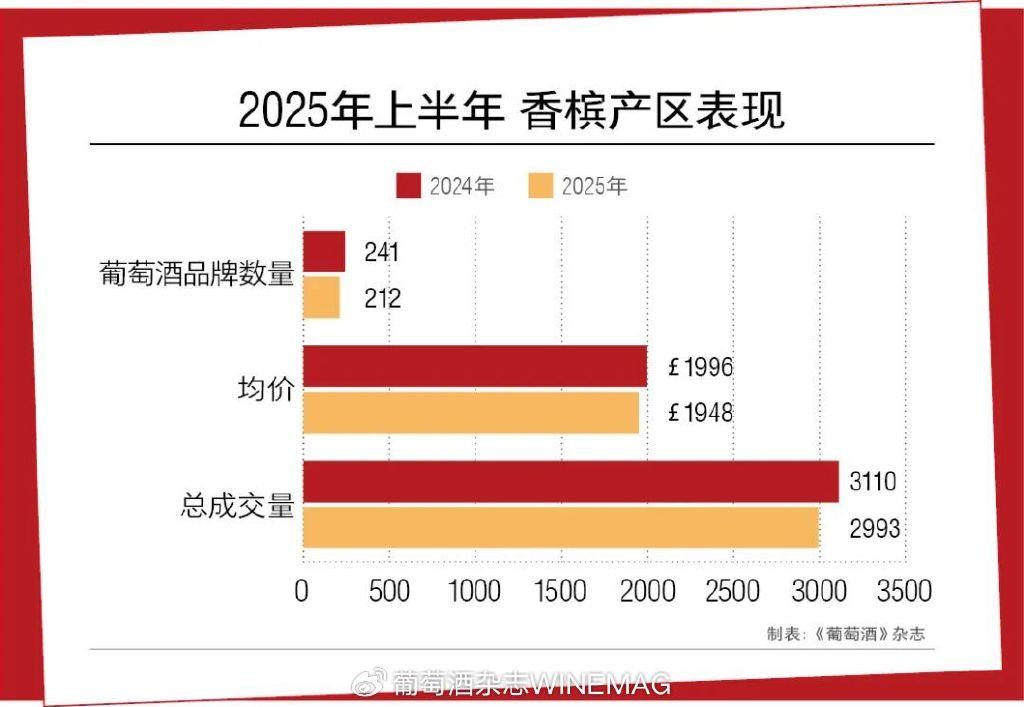

在当前葡萄酒市场的调整阶段,香槟展现出了尤为突出的抗跌性,截至目前,其市场跌幅显著小于波尔多、勃艮第等其他核心产区。

从具体交易数据来看,以2024年与2025年均有交易记录的171款香槟为分析样本,能更清晰看到其市场稳定性——平均价格从1996英镑小幅回落至1948英镑;与此同时,2025年目前的交易量仅略低于去年水平,平均交易额更是几乎没有波动,体现出香槟市场的内在韧性。

从整体趋势来看,2025 年的香槟市场并未出现大幅震荡,且已显现出部分积极改善的迹象,稳定的交易规模也进一步印证了市场的向好潜力。值得关注的是,若未来6-18个月内,香槟的市场供应出现进一步收紧、库存随之减少的情况,供需关系的变化或将成为推动其价格进一步上升的重要支撑,为市场带来更多增长可能性。

对于注重价值的投资者来说,香槟可能是一个有吸引力的短期至中期投资对象。香槟与波尔多和勃艮第葡萄酒呈现出相同的趋势,年份越老的香槟通常保值性越好。

● 较老年份(2002 年及之前):36%的葡萄酒交易上涨,比地区平均水平高出12%

● 较年轻的年份(2003 年及以后):交易量上涨 22%,略低于地区平均水平 24%

重点五:

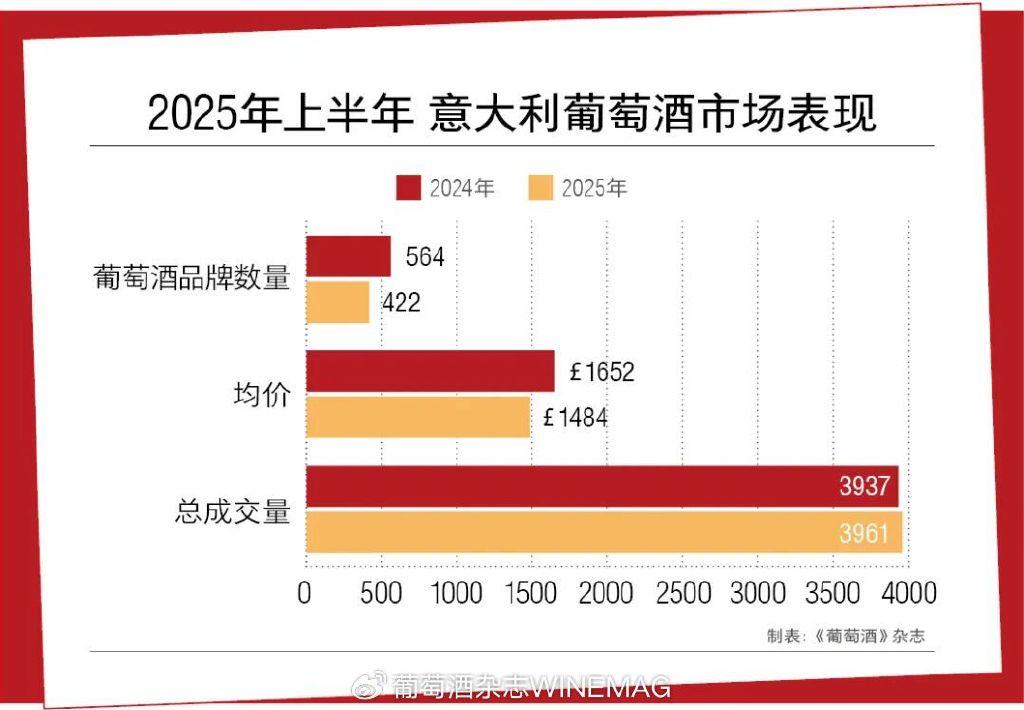

意大利的名庄酒正在整合期

在2024年和2025年交易的338种意大利葡萄酒中,平均价格下跌了7.2%。尽管跌幅较大,但仍有30%的意大利葡萄酒成交价格高于去年。

意大利葡萄酒的成交量不需要担忧,但交易量主要集中在头部酒庄。今年参与交易的91家意大利生产商中,排名前十的生产商占据了总交易量的64%,排名前五的生产商更是占据了一半的市场份额。

进一步观察还会发现,与2024年相比,今年交易排名前十的意大利生产商中,有九家的交易量实现了增长。可见,在当前相对疲软的市场条件下,收藏家和投资者更倾向于购买最具流动性和知名度的品牌,通过聚焦头部品牌降低市场波动带来的风险;同时,这也从侧面印证了这些在全球范围内已享有盛誉的葡萄酒,即便处于市场低迷期,也因自身的品牌力和认可度,更容易实现销售与交易,有更强的市场抗风险能力。

重点六:

美国关税加剧

知名企业面临压力

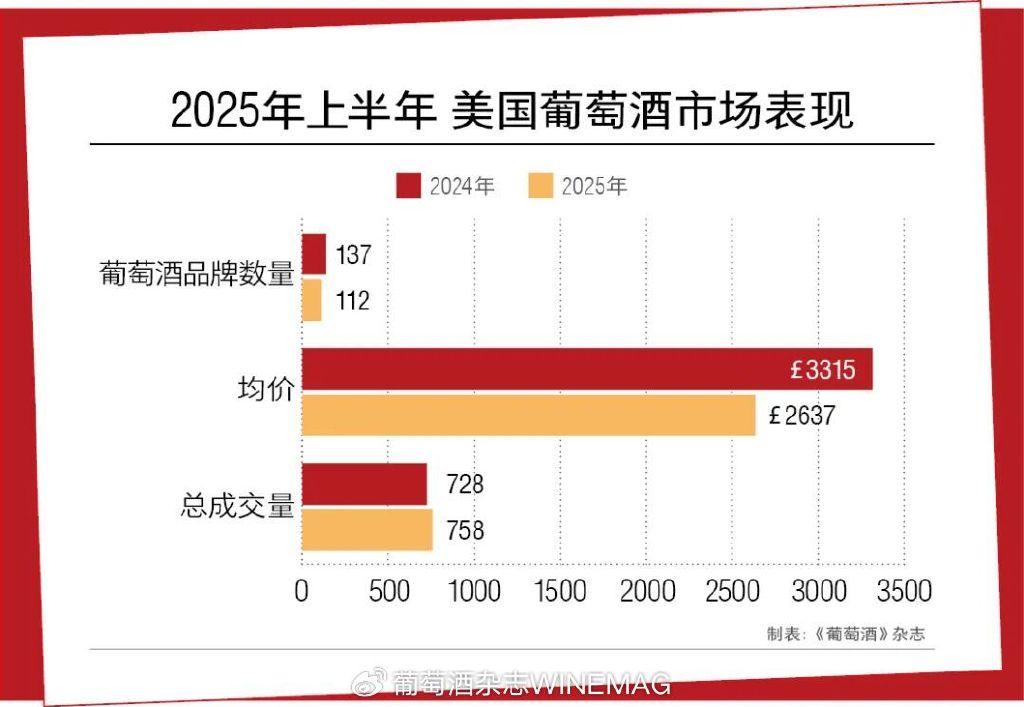

2025 年上半年,美国葡萄酒市场面临明显挑战。从价格表现看,在两年内均有交易的78种葡萄酒中,仅18%在2025年的平均售价高于2024年,这意味着超80%的酒款价格有所下降,这也使美国在平均价格跌幅指标上,成为继波尔多后,本报告所有地区中跌幅第二大的地区。不过,美国葡萄酒市场的交易量保持相对稳定,2025年交易总额甚至有望小幅超过2024年。

2025年上半年,美国多数头部酿酒厂面临挑战,旗下大部分葡萄酒的交易价格低于2024 年水平。这一压力与部分核心美国葡萄酒品牌的市场依赖密切相关——像啸鹰(Screaming Eagle)、哈兰(Harlan)和作品一号(Opus One)等品牌,长期以来依靠中国大陆市场的需求支撑价格。而近年来中国需求减弱,使它们陷入了与波尔多一级酒庄类似的困境。

更值得关注的是,即便未来中国精品葡萄酒市场迎来复苏,这些美国葡萄酒能否依旧保有往日的文化声望,尤其是相较于底蕴更深厚的欧洲葡萄酒,目前仍是未知数。

重点七:

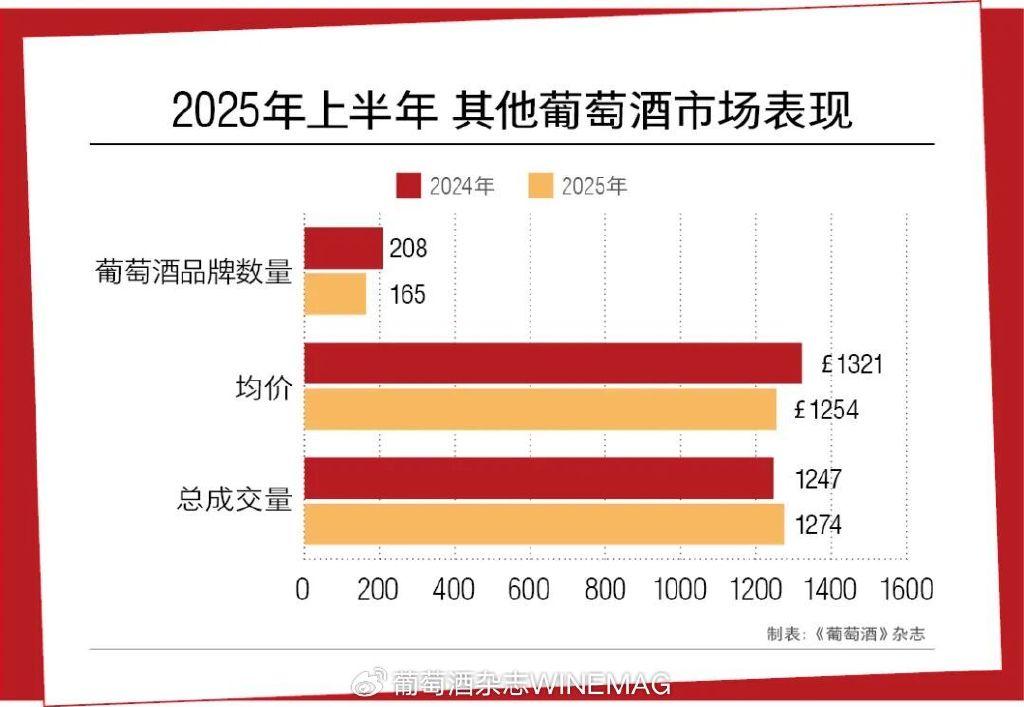

世界其他地区的市场变化

2025年上半年,精品葡萄酒市场充满挑战,而世界其他地区却成为难得的亮点,预计今年交易量将较2024年增长15.3%。虽然仍有64%的葡萄酒交易价格低于去年,但整体表现得更具韧性。

这一亮眼业绩的背后,有多重区域驱动因素:南美方面,Vi?a Don Melchor 凭借 2021年份葡萄酒获评《葡萄酒观察家》2024年年度最佳葡萄酒的强劲势头,带动了自身市场表现;西班牙市场中,除 Unico 外,Vega Sicilia 葡萄酒产品依托品牌声誉,需求持续增强;澳大利亚则随着中国调整关税,得以重新回归中国市场,奔富 (Penfolds)正在重拾增长势头。

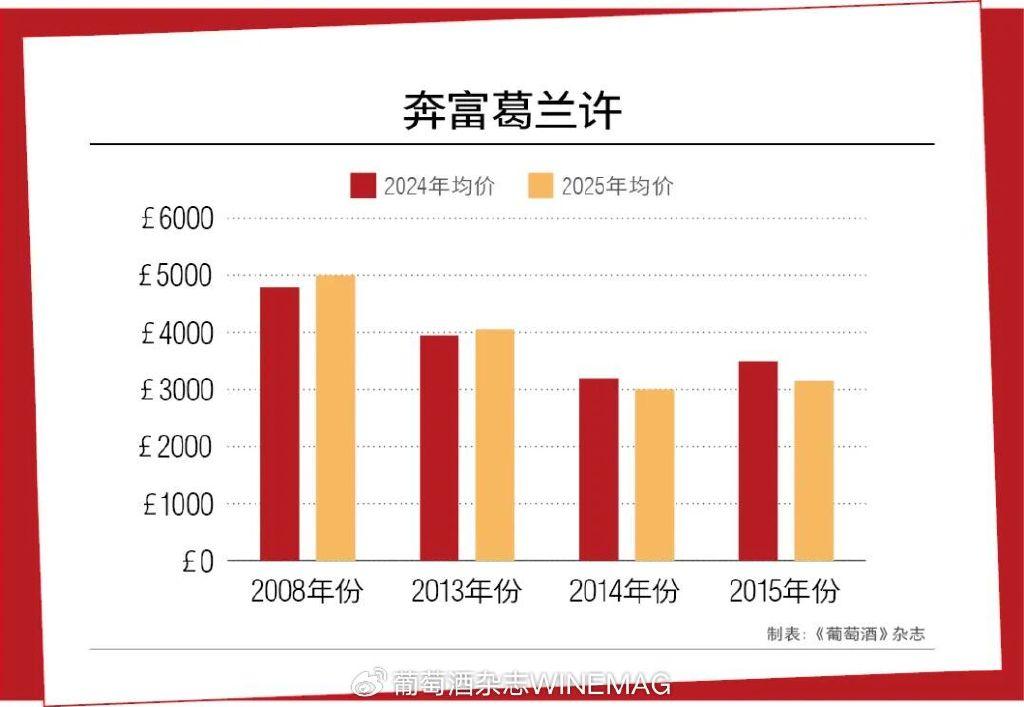

奔富(Penfolds)是一个尤其值得关注的案例。在经历了中澳贸易争端后的3年艰难时期后,关税的取消产生了明显的影响。在2025年交易的奔富葡萄酒中,38%的平均价格高于去年。鉴于当前的市场疲软,无论相对于地区平均水平还是其他知名酒庄而言,这都算得上是一个强劲的表现。

市场展望及总结

2025 年上半年,精品葡萄酒市场仍然处于调整期,但部分产区、生产商及个别葡萄酒已显现明确的复苏迹象与机遇。从整体交易看,葡萄酒成交价格虽普遍低于2024年水平,但数据反映出买家愈发挑剔,对价值、品质与稀缺性的关注度显著提升。

具体到各产区的表现:勃艮第的价格下跌速度放缓,顶级酒庄业绩逐步企稳;波尔多交易量保持稳定,一级酒庄交易活跃度提升(尽管价格仍有下降);意大利顶级酒庄通过扩大总交易量占比,进一步巩固了市场主导地位;香槟需求虽有所疲软,但高端酒款仍拥有稳定客群;美国市场则呈现两极分化,关税短期冲击削弱了市场对美国葡萄酒的整体需求,啸鹰等头部生产商的价格持续承压。

从市场核心逻辑来看,流动性仍是关键影响因素:拥有活跃全球二级市场、能吸引广泛收藏家的酒款,表现显著优于依赖小众买家群体的酒款,这一格局或持续至下半年,因此交易量与价格走势需要格外关注。

展望下半年,对部分具备强品牌价值、长期需求性也较强的酒款而言,当前价格或已具备较高吸引力,是潜在切入点;但对另一部分酒款,可能仍需进一步价格调整才能恢复稳定。未来六个月对塑造2026年市场情绪至关重要,宏观环境、汇率变化等因素将起决定性作用。

想知道更多关于葡萄酒的信息?扫描下方海报二维码,欢迎订阅及关注!